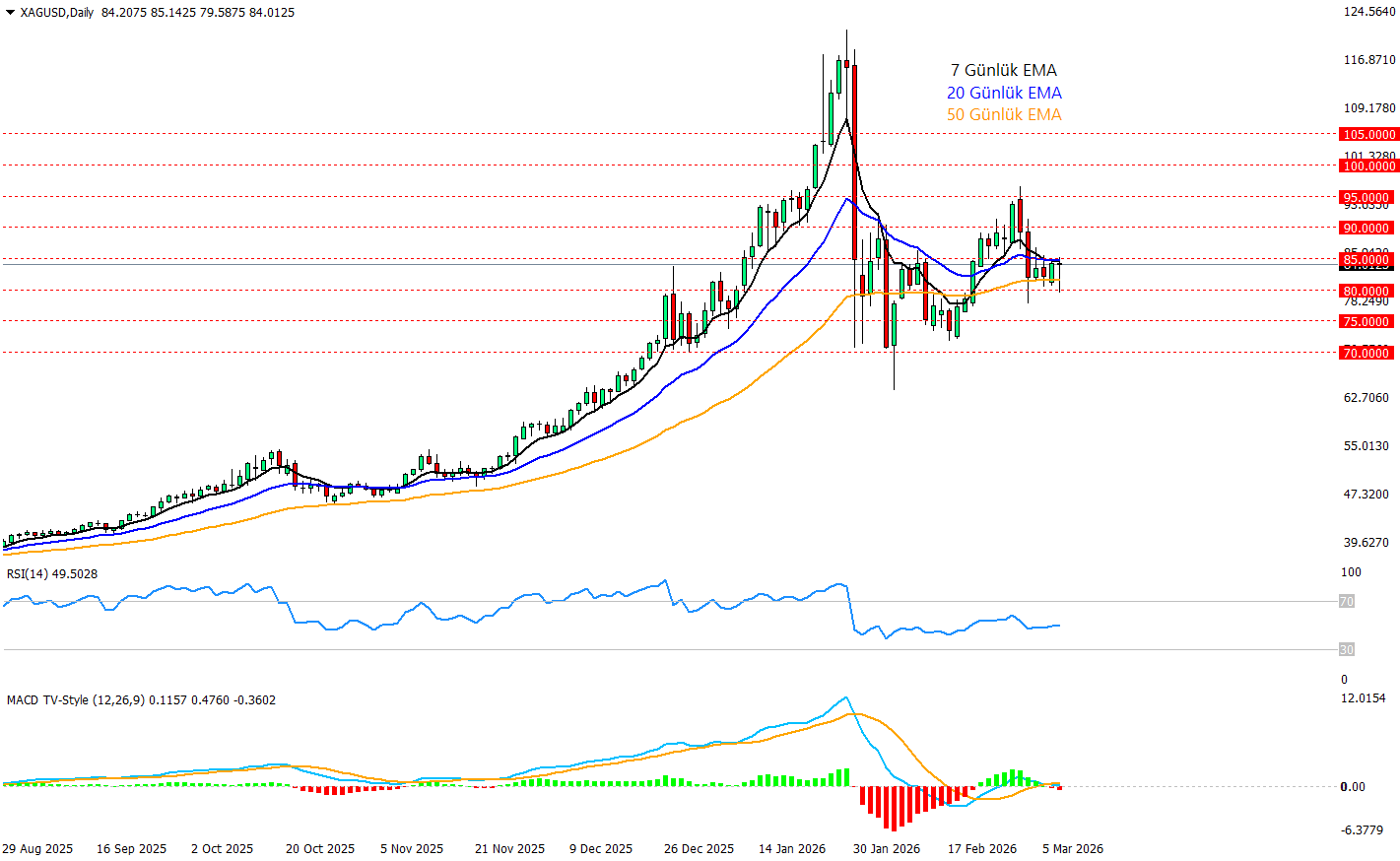

Ons Gümüş Teknik Analizi 09.03.2026

17:33 - 9 Mart, 2026Ons gümüşte de altına benzer bir durum var ama ek olarak sanayi talebinden gelen bir fiyatlamada mevcut. Savaşın petrolü sert yukarı taşıması enflasyon endişelerini artırdı, bu da FED’in faiz indirimlerini geciktirebileceği beklentisini güçlendirerek hem altın hem gümüş üzerinde baskı yarattı. Zaten gümüş, altın gibi sadece güvenli liman değil aynı zamanda sanayi metali olduğu için büyüme endişelerinden de nasibini alıyor. Silver Institute verilerine göre 2026’da küresel gümüş piyasasında üst üste altıncı yapısal açık bekleniyor yatırım talebinin artması, arzın ise bunu tam karşılayamaması orta vadede destekleyici bir zemin oluşturuyor. Yani kısa vadede dolar-faiz baskısı yüzünden tökezleyen, orta vadede ise arz açığı ve yatırım talebi nedeniyle yeniden ayağa kalkma potansiyeli taşıyan bir yapı var diyebiliriz.

Teknik tarafta grafik de bu kararsız ama kırılgan tabloyu doğruluyor. Şu an 80–85 bandında sıkışan yapı, güçlü bir yön seçme eşiğinde duruyor. Fiyat 7, 20 ve 50 günlük ortalamaların birbirine yaklaştığı bölgede dalgalanırken RSI yaklaşık 49 seviyesinde nötr bir momentuma işaret ediyor, MACD tarafında da ivmenin zayıfladığı görülüyor. Sonuç olarak 85 dolar üzeri kalıcı kapanışlar gelirse önce 90 ardından 95 bandına doğru yeniden toparlanma alanı açılabilir çünkü temel tarafta yapısal açık hikayesi tamamen ölmedi. Buna karşılık 80 desteği aşağı kırılırsa satış baskısı 75 ve ardından 70 bölgesine doğru derinleşebilir bu senaryoda güçlü dolar, yüksek faiz ve zayıflayan büyüme korkusu teknik kırılmayı besler. Kısacası gümüş şu an yön arayan bir eşikte temel görünüm orta vadede tamamen kötü değil, ama kısa vadede fiyat dolar ve risk iştahı ekseninde hareket ediyor.

Destekler: 80 – 75 – 70

Dirençler: 85 – 90 – 95